「今年はバイトで結構稼いだけど、税金こんなに払うのか・・・」

「このバイトの何%が税金で持っていかれるんだろう・・」

ある程度年数を重ねた勤務医の方のほとんどは、

バイト代から税金がたくさん引かれてしまう

という悩みを抱えていると思います。

私も、その一人でした。

そんな中、先輩の先生が

「会社を作って、それに振り込んでもらえばいいんだよ」

と言っているのを聞いて

カッコいい事言ってるな。羨ましいな。

と思ったのを覚えています。

「バイト先からの収入を自分の法人の事業所得にする」

実際に、こんなことは可能なのでしょうか。

結論からいうと、

「不可能ではなく、実行している医師もいる。」

といえます。

バイト代 = 事業収入にはできるのか

まず、外勤先のバイト代すべてを事業所得にするのは法的にアウトです。

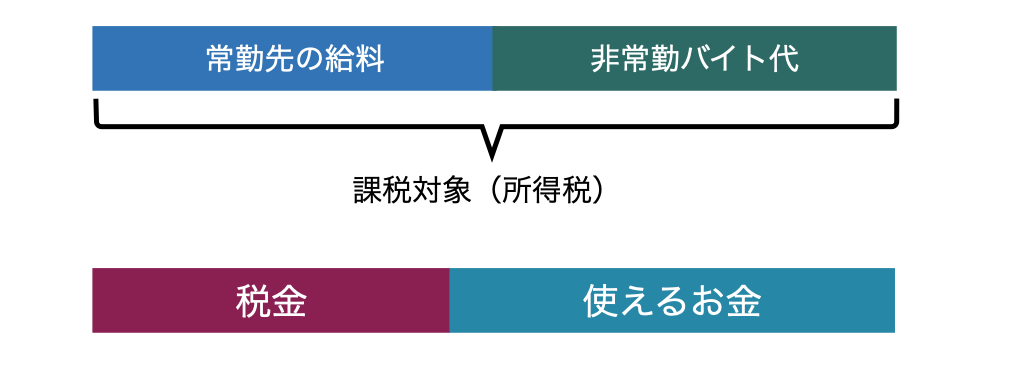

医者は、何も考えずに勤務していると、

常勤先、バイト先、どちらの勤務先からの給与も

「給与所得」に含まれます。

税金には細かい控除はありますが、

ホントにざっくりいうと下図のように、給与所得すべてが所得税の対象になります。

収入が多いほど税金が引かれる「累進課税」制度により、

ごっそり税金が引かれて、残りが使えるお金です。

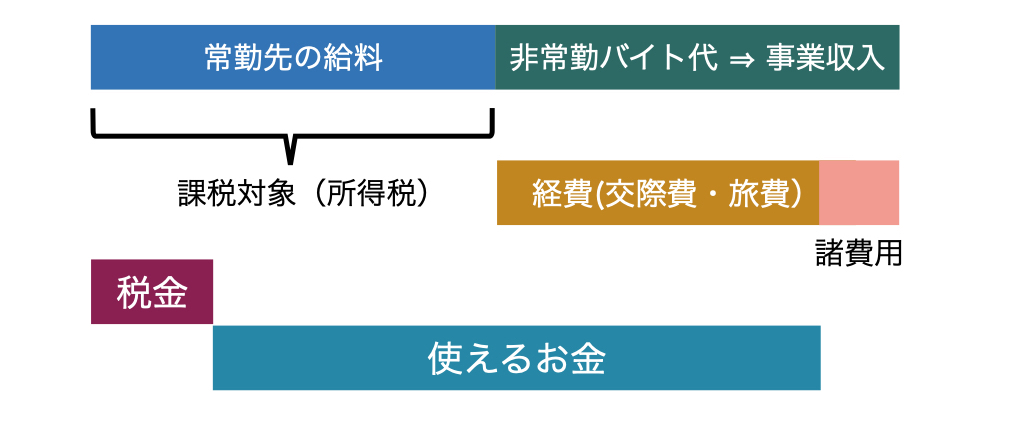

次に、

「外勤先のバイト代が、すべて事業所得になる」

と仮定すると、

事業所得からは経費が使えます。

極端な例として、すべての事業所得にあたる経費を使い切る場合を考えると、

- 給与所得を常勤先からの給与のみに抑えることができるため、税率も低くなり、所得税自体が低くなる

- 事業収入を経費として使用することで、こちらの利益を抑えることで税金が安く(ほぼかからなく)なる

という2つの理由で自由に使えるお金が増えます。

しかし、この方法はできません。

なぜなら、

「病院での医療行為に対するバイト先からの報酬は、給与所得だから」

です。

この件に関しては裁判判例があります。

以前、非常勤の麻酔科医の先生が

「自分は専門的な知識を持ち、リスクを負いながら、麻酔をかけている。バイト先の病院から得た収入は事業所得だ。」

といって争った裁判判例(平成24年 9月21日)がありますが、

結果として、

「病院で行った医療行為に対するバイト代は、給与所得である」

という判決がでています。

詳しくは以下のような結論です(興味と時間がある人は読んでみてください)

「自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反復継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得」

「雇用契約又はこれに類する原因に基づき使用者の指揮命令に服して提供した労務の対価として使用者から受ける給付をいう。なお、給与所得については、とりわけ、給与支給者との関係において何らかの空間的、時間的な拘束を受け、継続的ないし断続的に労務又は役務の提供があり、その対価として支給されるものであるかどうか」

という判断を適応され、

- 報酬体系: 手術の難易度や使用薬剤の価格などにより報酬が変動する仕組みになっておらず、報酬が診療報酬の金額の多寡に応じて変動する報酬体系にはなっていなかった。

- 費用の帰属: 麻酔業務から生じる費用は基本的に病院側が負担しており、麻酔科医は高額の麻酔機器を購入するなどして麻酔業務による損益計算が赤字になるような事業の収支から生じる一般的なリスクを負担することはなかった。

- 他者の指揮命令の下での業務遂行: 担当患者や手術の時間・場所等については病院側によって他律的に決定されていた。空間的、時間的拘束: 勤務時間や勤務地点が契約で定められており、麻酔科医は出勤簿で出勤・退勤時刻が管理されていた。

といった理由から

給与所得として換算した文の税金を追納するように命令されました。

この結論から考えても、

手術のインセンティブなど、報酬体系の面はクリアできるものの、他の条件は勤務医でクリアすることはほぼ無理です。

法人をつくって節税?

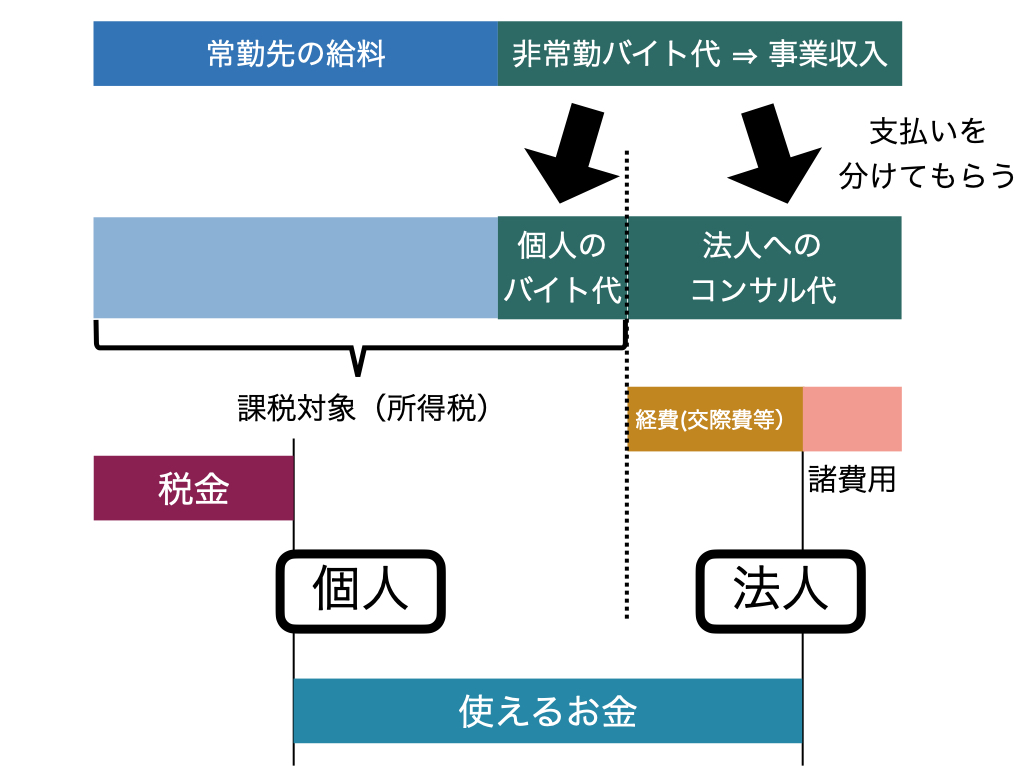

では、法人を設立して節税している人はどうやっているのでしょうか?

それは

「勤務先からの報酬の一部をコンサル費用として自分の法人に振り込んでもらう」

というスキームをつかっている人が多いです。

つまり、医療行為による給与をもらうのではなく、

個人で設立した法人と、勤務先の病院が「業務委託契約」を結び、

「病院に、病院経営や職員教育など、有用な情報を提供するコンサルティング業務をおこなった。」

という報酬として事業収入を受け取る方法です。

しかし、外勤勤務をしているという実態もあるため、

勤務先からの報酬の一部を給与として個人に振り込み、

残りをコンサル報酬として法人に振り込んでもらう。

という形になります。

バイト先の給与すべてを事業収入にできるというわけではありません。

ざっくり図にすると下の図のようになります。

しかし、法人収入があれば経費にできるので、

バイト先からの収入が大きい医師にとっては大きな節税となります。

「法人をつくって節税」は正解か

法人をつくって節税する。というスキームについて解説しましたが、

私はこの方法はよくないと考えています。

「なんだ、綺麗事かよ」

と思うかもしれませんが、そういうわけではありません。

このブログで主にあつかっている

「本業にも役立つ技術で収入をあげる」

というコンセプトとは合わないためです。

いくつかデメリットを上げると

収入源がなくなった時に応用が効かない

この法人を設立するスキームはかなりグレーなところがあります。

実際、このような法人を設立している人の中には、

「実態はバイトだけれどもコンサルという名目になっている」

人もいます。(あくまで想像です)

そのため、

「実態のない業務契約」と判断された場合、この収入方法は絶たれてしまいます。

このスキームは一つの知識ではありますが、いわゆる小手先の技術に近く、他の収入を得る手段には活かせません。

一方で、正当に事業所得として認められる副業を身につけようと努力した経験は、知的資産として残ります。

例えば、もし私が現在のYouTubeチャンネルを停止されたとしても、

また他のチャンネルを開始して、大きくさせていくことができる自身があります。(だいぶヘコミはします)

ブログも同じで、

「他の人に役立つ方法を発信する」

というスキルまでが絶たれることはないのです。

これは書籍執筆や不動産投資についても同じことが言えます。

自分の稼ぐ実力に見合った生活ができなくなる

「活動実態のない法人を持っている医師の生活は豊かか?」

というと、案外そうでもないようです。

経費を使うために車を買ったり、贅沢をしたりして一見華やかですが、経費を使う事に追われているようにも見えます。

また、実際は手に入らない(税金として収めるべき)お金をつかっているため、もしこの手法ができなくなった時、

一気に生活水準をさげなければならなくなります。

さらに、税務申告が違反とみなされた時、ツケの支払いはあとからきます。

さきほどの麻酔科の先生の判例でも、3年分の14万円、425万円、919万円が請求されています。

あとから請求されるととても痛いです。

このように、グレーではなく、正当な手段を使って自分の収入を最大化する努力をすることこそが、将来の安定にとって重要なのです。

※ 税金、経費の計算は、イメージしやすいようにかなりざっくり計算しています。

本来はこれに社会保険料や法人維持費など諸経費がかかりますので、興味がある方は専門の税理士の先生に相談されるのがよいと思います。